Все нынешние беды валят на гайдаровскую приватизацию, а нынешняя приватизация для нас слаще, или как? Приватизация – это продажа части акций, принадлежащих государству, частным компаниям. Если у государства остается контрольный пакет (50% + 1 акция), то такая компания считается государственной.

Все нынешние беды валят на гайдаровскую приватизацию, а нынешняя приватизация для нас слаще, или как? Приватизация – это продажа части акций, принадлежащих государству, частным компаниям. Если у государства остается контрольный пакет (50% + 1 акция), то такая компания считается государственной.

В этом году по причине пустой казны приватизируют нефть и алмазы, решено продать акции алмазной компании «Алроса», «Роснефти» и «Башнефти». Улюкаев также предлагал обсудить вопрос о приватизации «Сбербанка», но пока об этом ничего не слышно. Зато алмазы уже приватизированы в начале июля по-тихому, а вот вокруг нефти дым коромыслом целый месяц.

АЛМАЗЫ ПО ЦЕНЕ ГРАФИТА?

Компания «АЛРОСА» добывает 95% всех алмазов России и имеет около четверти доли в мировом объёме добычи. А также располагает разведанными запасами, достаточными для поддержания текущего уровня добычи не менее 18-20 лет. По прогнозам запасы «АЛРОСА» составляют около одной трети общемировых запасов алмазов.

Словом, сам Господь Бог наделил наш народ неисчислимыми богатствами, но достались они вовсе не народу, что алмазы, что нефть, что сами Божьи законы, попранные властью…

В 2011 году «АЛРОСА» была преобразована в открытое акционерное общество, после чего акции компании поступили в свободное обращение на фондовом рынке. Какую пользу это принесло экономике в 2011 году при цене барреля в $110? И почему алмазы не разбазаривались в 1990-е годы при Ельцине, когда баррель стоил $10-11?

А в 2011 году это стали делать в интересах народа, который наперегонки побежал скупать алмазные акции? Или это началась распродажа алмазов в интересах тех, кому нужно было во что-то вкладывать бешеные нефтяные деньги, обеспечив навечно свои семьи вечно ценными алмазами?

Может, я не в курсе и не заметила, что у народа брильянтов в ушах прибавилось? Например, у якутских учительниц для повышения самооценки перед богатыми школьницами? Как бы не так!

Осенью 2013 года было продано 16% акций компании. Более 60% от объёма размещения купили инвесторы из США, 24% – из Европы (20% из Великобритании), 14% получили инвесторы из России. По 2% приобрели инвестиционные фонды Oppenheimer Funds и Lazard. После чего у РФ в лице Росимущества осталось 43,9%, и 25% + 1 акция у правительства Якутии, а также у восьми муниципальных образований республики – около 8%.

В июле 2016 года было объявлено о продаже ещё 10,9% акций «АЛРОСА», принадлежащих Российской Федерации, после чего доля государства сокращается до 33%. Так ловко справились без Чубайса и Гайдара, и без Ельцина тоже!

По оценке экспертов продажа 10,9% акций алмазодобывающей компании «АЛРОСА», принадлежавшие государству, прошла в рекордно короткие сроки, без внятных анонсов в прессе, по цене ниже рыночной с заранее согласованными инвесторами.

При этом 802781254 акции проданы государством по 65,00 рублей при цене на середину дня 11 июля – 69,50 рубля за акцию, то есть бюджет по оценке экспертов недополучил более чем 3,6 млрд рублей из-за спешки – заявки на торги принимались всего 2 дня, в то время как при неторопливых торгах акции могли уйти за 70-80 рублей за штуку. Подробности еще будут всплывать, но нет сомнений, что государство получило преступно мало денег.

После продажи 10,9% акций, принадлежащих Российской Федерации, доля государства сократилась до 33%. Кто купил алмазы и зачем их было продавать? Информации по конкретным покупателям – компаниям и персоналиям – нет. Но, как сообщает «Русская планета», в «АЛРОСА» вложились российские инвесторы (35%), европейские (35%), азиатские (25%) и американские фонды (5%). Многие из них действовали не напрямую, а через Российский фонд прямых инвестиций (РФПИ), в общей сложности самим РФПИ и при его посредничестве выкуплено 50% всего пакета.

Что такое РФПИ? По мнению «Русской планеты», РФПИ – «это официально оформленная спекулятивная контора, играющая на рынке ценных бумаг. Задача любого фонда – дешево купить, дорого продать. Выяснить, кто реально стоит за тем или иным фондом, достаточно сложно – там, как правило, скрывают владельцев за цепочкой офшоров.

Совсем не исключено, что перед нами не толпа разношерстных инвесторов, а напротив, попытка консолидировать заманчивый актив в одних негосударственных руках. И этот «таинственный покупатель», очевидно, имеет связи в российском правительстве, раз может влиять на продажную цену акций».

Таким образом, в ходе июльской приватизации Россия рассталась с активом, заметным не только по внутренним, но и по мировым меркам.

Как хорошо заметил один интернет-пользователь, о том, что «в вакууме алмаз медленно перерождается в графит, и это правило действует и в правовом вакууме: мы продаем алмазодобывающую компанию, как какую-нибудь карандашную фабрику. Создается ощущение, что организаторы акции мало думали о бюджете и много – об инвесторах. Говорят, нормальное государственное управление выглядит ровно наоборот».

rusplt.ru/society/privatizatsiya-alrosyi-27313.html

Как ранее сообщал ряд СМИ, перед продажей на Московской бирже «АЛРОСА» стоила 497,5 млрд руб., средняя капитализация за полгода, по данным Bloomberg, составляла 509,6 млрд руб. Значит, координаторы сделки «ВТБ капитал» и «Сбербанк CIB» продали госпакет со скидкой 4% к текущей капитализации и 6% к средней стоимости за полгода.

И, разумеется, это не было скидкой в пользу своих!? Никакой коррупционной составляющей – просто поблажка для создания привлекательного инвестиционного климата!

БАШКИРСЕЧА

С мае этого года было объявлено о продаже акций «Башнефти», которая чуть ранее была частной компанией подобно «ЮКОСу». До весны 2009 года считалось, что контроль над компанией принадлежал структурам Урала Рахимова (сына Муртазы Рахимова, бывшего президента Республики Башкортостан).

Весной 2014 года против Урала Рахимова было возбуждено уголовное дело, а осенью того же года Генпрокуратура РФ подала иск об аресте принадлежащих АФК «Система» акций «Башнефти» и об их истребовании в госсобственность, то есть фактической деприватизации компании.

Арбитражный суд Москвы по этому иску вынес решение об изъятии счетов и акций компании «Башнефть» и передаче их в федеральную собственность. Попутно были еще уголовные заморочки с дочками компании и их руководителем, которого, в отличие от Ходорковского, не закрыли, хотя схема отъема аналогичная.

Арбитражный суд Москвы по этому иску вынес решение об изъятии счетов и акций компании «Башнефть» и передаче их в федеральную собственность. Попутно были еще уголовные заморочки с дочками компании и их руководителем, которого, в отличие от Ходорковского, не закрыли, хотя схема отъема аналогичная.

По тому, как быстро расприватизировали успешную нефтяную компанию, можно предположить, что, когда дело дойдет до расприватизации наших панелек (а дело к тому идет из-за нехватки доступного жилья), справятся не хуже!

Покрутив и повертев расприватизированную и огосударствленную «Башнефть», решили ее вновь приватизировать, о чем и сообщили в мае этого года. Но теперь уже не для Рахимова, надо полагать! И началась настоящая карусель: все акции продавать или оставить контрольный пакет государству? За сколько продавать? Кому продавать?

Вскоре стало известно, что Путин разрешил продажу всей госдоли «Башнефти», исключив таким образом компанию из перечня стратегических предприятий. А первый вице-премьер Игорь Шувалов тут же сообщил, что переговоры с потенциальными покупателями уже ведутся.

Решив продать все госакции, перешли к вопросу цены. При этом со стороны «Башнефти» прозвучало заявление о попытках некоторых недобросовестных участников рынка оказать влияние на конечную стоимость госкомпании, готовящейся к приватизации. Продажную стоимость «Башнефти» озвучил Шувалов, оценив ее в 3 млрд долларов. После озвученной Шуваловым оценки стоимость акций «Башнефти» на бирже рухнула на 20%.

Через 2 дня он внес поправку, – стартовая цена 50% акций компании начнётся с 306 млрд рублей. Таким образом, всего за два дня «Башнефть» подорожала практически в полтора раза: если исходить из плавающего курса рубль/доллар США в 66 рублей, 306 млрд российских рублей превратятся в $4,6 млрд. Сторговались, стало быть, не в пользу шуваловских лоббистов, или как?

Определившись с ценой, стали определяться с покупателями «Башнефти», и вот тут-то началась чисто путинская приватизация с лицом Сечина!

Если алмазы продали по-быстрому, почти втихушку, то за акции «Башкирнефть» развернулась настоящая сеча во главе с Игорем Сечиным, президентом «Роснефти» – госкомпании, которая по закону не имеет прав на покупку этих акций. Потому как государство продает свои акции «Башнефти» исключительно для поправки бюджета.

А какая же это будет поправка, если акции одной госкомпании будут куплены на деньги другой госкомпании – «Роснефти»? По-моему, это как-то больше тянет на траты. Но Игорь Сечин так не считает, о чем и написал письмо министру Улюкаеву, согласному со мною насчет трат.

В своем письме Сечин оценил синергетический эффект от покупки «Башнефти» «Роснефтью» в 160 млрд рублей. Синергетический эффект, это когда 1+1 = 4 или 6, или как получится… У Сечина, например, – 160 млрд рублей! Словом, в каждой синергетике своя арифметика!

Вскоре прорезался еще один крупный претендент на акции «Башнефти», все тот же РФПИ, что и при покупке «АЛРОСА». В связи с чем эксперты предположили, что этот фонд вместе с фондами из Китая, Кувейта и Саудовской Аравии может стать одним из главных претендентов на активы. Хреновые были эти эксперты, прямо скажем, не учли главного. А главный по нефти у нас один – Сечин!

Несмотря на то, что Улюкаев и Дворкович просто на дыбы встали – госкомпания «Роснефть» не может по закону приватизировать госкомпанию «Башнефть»! Нонсенс и абракадабра! Потому что закон о приватизации государственного и муниципального имущества запрещает участвовать в приватизации компаниям с долей участия государства 25% и более.

Но главпиарщик «Роснефти» Леонтьев, настаивая на праве «Роснефти» участвовать в приватизации, сообщил, что «Роснефть» нельзя юридически считать государственной, потому как государство владеет в «Роснефти» напрямую лишь одной акцией, а еще 69,5% принадлежат холдингу «Роснефтегаз»! Вот так штука, оказывается, Сечин –голый король, а откуда же тогда бонусы и выпендреж с поместьями и яхтами!?

После этого заявления все замерли и ждали, что скажет Голос из Кремля, откуда несколько дней глухо неслось типа морзянки: может, не может, может...

Конец положил Песков, объявив, что «Роснефть» – вовсе и не госкомпания, как нам впаривали раньше, а всего лишь дочка другой госкомпании, а та госкомпания в приватизации «Башнефти» вовсе и не участвует. Вскоре все в это как бы и поверили, то есть сделали вид, что верят, как обычно, когда врут в глаза высшие кремлевские силы. При этом Владимир Владимирович как всегда сохранил лицо, продолжая запрещать госкомпаниям покупать акции «Башнефти».

Облапошить нас – им раз плюнуь, хотя с другой стороны, слюны на всех нас у них может и не хватить. Впрочем, в связи с геометрической прогрессией роста чиновников при арифметическом росте населения РФ…

Словом, к консенсусу подошли вплотную – стратегические покупатели «Башнефти» определились – «Роснефть» и «Лукойл». После чего стали думать, как устранить конкурентов? Исходя из новейшей истории РФ, по-моему, тут и думать-то было не над чем – завел на всех конкурентов уголовные дела, да и делов-то! Но тут есть фишка: с российскими-то конкурентами понятно, а как быть с иностранцами? Решили и это. Как?

Об этом сообщают «Ведомости» со ссылкой на двоих федеральных чиновников и человека, участвовавшего в подготовке рекомендаций по приватизации «Башнефти». «По их словам, Минэкономразвития рекомендует продавать госдолю не на бирже, а на тендере стратегическому инвестору. Такой формат продажи позволит максимизировать поступления в бюджет, обеспечит прозрачность и конкурентность торгов, а также возможность завершения сделки до конца 2016 г. При этом Минэкономразвития предлагает предъявить потенциальным покупателям восемь условий. Претендент должен быть зарегистрирован в России. У него должна отсутствовать просроченная задолженность в бюджеты различного уровня, а размер выручки за 2015 г. – превышать 10 млрд руб. Эти два условия нужны для того, чтобы исключить риски неплатежеспособности, объясняют чиновники. Деньги на сделку претенденты не должны занимать в госбанках. Также покупатель должен получить одобрение на возможную сделку от Федеральной антимонопольной службы, подготовить стратегию развития «Башнефти» и внести предоплату в размере 10% стартовой цены».

Вобщем, что и требовалось доказать – на таких условиях акции способны выкупить разве только «Роснефть» и «Лукойл».

«РОСНЕФТЬ» И «ЛУКОЙЛ» – ЧЬЯ ВОЗЬМЕТ?

О «Роснефти» мы уже знаем, что у нее всего 1 нефтяная акция, на доходы от которой, надо полагать, она будет покупать «Башнефть», смелое решение! А вот что об ее конкуренте «Лукойле» сообщает «Википедия»: «Лукойл», по собственным данным, по состоянию на 1 января 2011 года являлся третьей в мире частной нефтяной компанией (по запасам нефти – первой). В 2004 году «Лукойл» окончательно стал частной компанией – остававшиеся у государства 7,59 % акций компании были проданы американской нефтяной компании ConocoPhillips за $1,988 млрд. По мнению некоторых комментаторов, результаты открытого аукциона по продаже этого пакета акций были предопределены ещё заранее, в ходе личной встречи президента России Владимира Путина и президента ConocoPhillips. Высшим менеджерам компании на июль 2010 года принадлежал крупнейший пакет (более 30 %) акций компании, в том числе президенту «Лукойла» Вагиту Алекперову – 20,6 %, вице-президенту Леониду Федуну – 9,08 %. Американской нефтяной компании ConocoPhillips принадлежало 19,21 % (к февралю 2011 года данная компания полностью вышла из состава акционеров «Лукойла», продав свои акции, причём частично – самому «Лукойлу»). Остальные акции находились в свободном обращении на Лондонской фондовой бирже, Франкфуртской фондовой бирже, РТС, ММВБ. Рыночная капитализация – $64,4 млрд (1 сентября 2008 года). Номинальными держателями акций «Лукойла», осуществляющими их хранение и учёт, являются: 61,78 % – Bank of New York, 10,79 % – кипрская компания Lukoil Employee Limited».

О «Роснефти» мы уже знаем, что у нее всего 1 нефтяная акция, на доходы от которой, надо полагать, она будет покупать «Башнефть», смелое решение! А вот что об ее конкуренте «Лукойле» сообщает «Википедия»: «Лукойл», по собственным данным, по состоянию на 1 января 2011 года являлся третьей в мире частной нефтяной компанией (по запасам нефти – первой). В 2004 году «Лукойл» окончательно стал частной компанией – остававшиеся у государства 7,59 % акций компании были проданы американской нефтяной компании ConocoPhillips за $1,988 млрд. По мнению некоторых комментаторов, результаты открытого аукциона по продаже этого пакета акций были предопределены ещё заранее, в ходе личной встречи президента России Владимира Путина и президента ConocoPhillips. Высшим менеджерам компании на июль 2010 года принадлежал крупнейший пакет (более 30 %) акций компании, в том числе президенту «Лукойла» Вагиту Алекперову – 20,6 %, вице-президенту Леониду Федуну – 9,08 %. Американской нефтяной компании ConocoPhillips принадлежало 19,21 % (к февралю 2011 года данная компания полностью вышла из состава акционеров «Лукойла», продав свои акции, причём частично – самому «Лукойлу»). Остальные акции находились в свободном обращении на Лондонской фондовой бирже, Франкфуртской фондовой бирже, РТС, ММВБ. Рыночная капитализация – $64,4 млрд (1 сентября 2008 года). Номинальными держателями акций «Лукойла», осуществляющими их хранение и учёт, являются: 61,78 % – Bank of New York, 10,79 % – кипрская компания Lukoil Employee Limited».

Конечно, вся эта информация интересна разве что для узкого круга, в то время как широкий круг российских граждан узнал о существовании «Лукойла», когда зимой 2010 года в Москве служебный автомобиль вице-президента «Лукойла» Анатолия Баркова «Mercedes S-500» столкнулся с автомобилем Citroen, в котором находились врач Ольга Александрина и известный акушер Вера Михайловна Сидельникова. В результате автомобильной аварии обе женщины погибли. ГИБДД выдвинула предварительную версию о виновности в аварии водителя автомобиля Citroen.

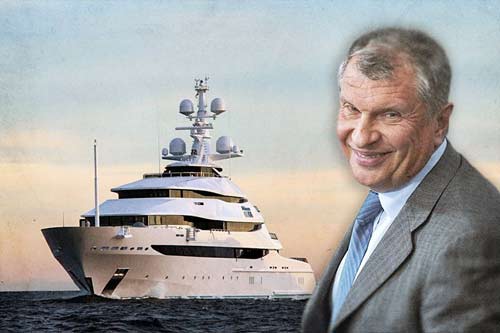

Да, в сущности, не только частный «Лукойл», но и госкомпания «Роснефть» столь же неинтересна нашим гражданам. Другое дело – яхта «Святая Ольга», на которой проводит рабочий досуг гражданка Ольга Сечина, нынешняя супружница нефтемагната. А откуда деньги на эту, одну из самых дорогих в мире яхт, у ее супруга при его одной нефтяной акции, то не наши дела, а семейные!

Хотя неплохо иметь в виду, что после приватизации «Башнефти» начнется по плану правительства приватизация самой «Роснефти», и мы еще, может, чего интересного узнаем…

Надежда АЛИСИМЧИК.